Manual de cómo atender visitas de verificación de domicilio

septiembre 13, 2023 | 17:06 hrs.

La visita de verificación de domicilio fiscal es una diligencia con diferentes objetivos, consulta cómo actuar durante el proceso y la información a presentar.

Conocimientos previos a la diligencia

Para comprender el propósito y sentido de una verificación de domicilio, a efecto de conocer cómo atender una visita de verificación en primeros términos es necesario conocer cuál es el fundamento legal de dicha visita.

Así el artículo 27 apartado C, fracción I, incisos a y b, último párrafo del Código Fiscal de la Federación dispone lo siguiente:

Artículo 27. En materia del Registro Federal de Contribuyentes, se estará a lo siguiente:

- Facultades de la autoridad fiscal:

- Llevar a cabo verificaciones conforme al procedimiento establecido en el artículo 49 de este Código, sin que por ello se considere que inician sus facultades de comprobación, para constatar los siguientes datos:

- a) Los proporcionados en el registro federal de contribuyentes, relacionados con la identidad, domicilio y demás datos que se hayan manifestado para los efectos de dicho registro.

- b) Los señalados en los comprobantes fiscales digitales por Internet, declaraciones, expedientes, documentos o bases de datos que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso.

En la verificación de la existencia y localización del domicilio fiscal, las autoridades fiscales podrán utilizar servicios, medios tecnológicos o cualquier otra herramienta tecnológica que proporcionen georreferenciación, vistas panorámicas o satelitales, cuya información también podrá ser utilizada para la elaboración y diseño de un marco geográfico fiscal, así como para la actualización de la información en el Registro Federal de Contribuyentes referente al domicilio fiscal de los contribuyentes.

Dado que las verificaciones de domicilio son sorpresivas, es prudente que periódicamente se revise al menos lo siguiente:

- Que el domicilio se encuentre perfectamente visible, delimitado e identificado con número, logo, o imagen de su empresa.

- Que el domicilio cuente con mobiliario, equipo, servicios de internet, agua y luz con su respectiva documentación comprobatoria.

- Que en el inmueble exista directorio, croquis de localización e indicación de no tomar fotos.

- Que se encuentren en el domicilio los archivos correspondientes, entendiendo por esto el fiscal, corporativo, laboral, de activos, etc.

- Que se encuentra en el domicilio la contabilidad, facturación, así como la documentación que ampare los bienes que se encuentran en el domicilio.

- Que en el domicilio no se encuentre documentación ajena a la empresa, es decir, que no se almacene documentación o información de otra empresa.

- Que en el domicilio siempre existan trabajadores propios o suministrados que realicen actividades acordes a las señaladas en el RFC debidamente identificadas con gafete.

- Que el domicilio sea acorde a la actividad, tamaño (facturación) o personal con el que cuente el contribuyente.

¿Quién tiene facultad para practicar una visita de verificación?

De acuerdo con el RISAT, quienes tienen la facultad de practicar una visita de verificación de domicilio son:

- Administraciones Desconcentradas de Recaudación.

- Administraciones Desconcentradas de Auditoría Fiscal.

- Administraciones Desconcentrada de Servicios al Contribuyente.

Desarrollo de la diligencia

- Al constituirse el visitador preguntará por el contribuyente a verificar, por lo que es necesario que quien se encuentra en el interior manifieste que en efecto es el domicilio que ostenta dicha contribuyente. En caso de que se cuente con recepción dicha persona deberá canalizar al visitador al domicilio a verificar.

- Hecho lo anterior el visitador solicitará la presencia del representante o de la persona idónea de quien atenderá la diligencia. En el caso la diligencia la debe atender un trabajador que conozca las operaciones de la contribuyente, la persona que atienda la diligencia deberá identificarse con credencial para votar así como su gafete o alta ante el IMSS que acredite que es trabajador.

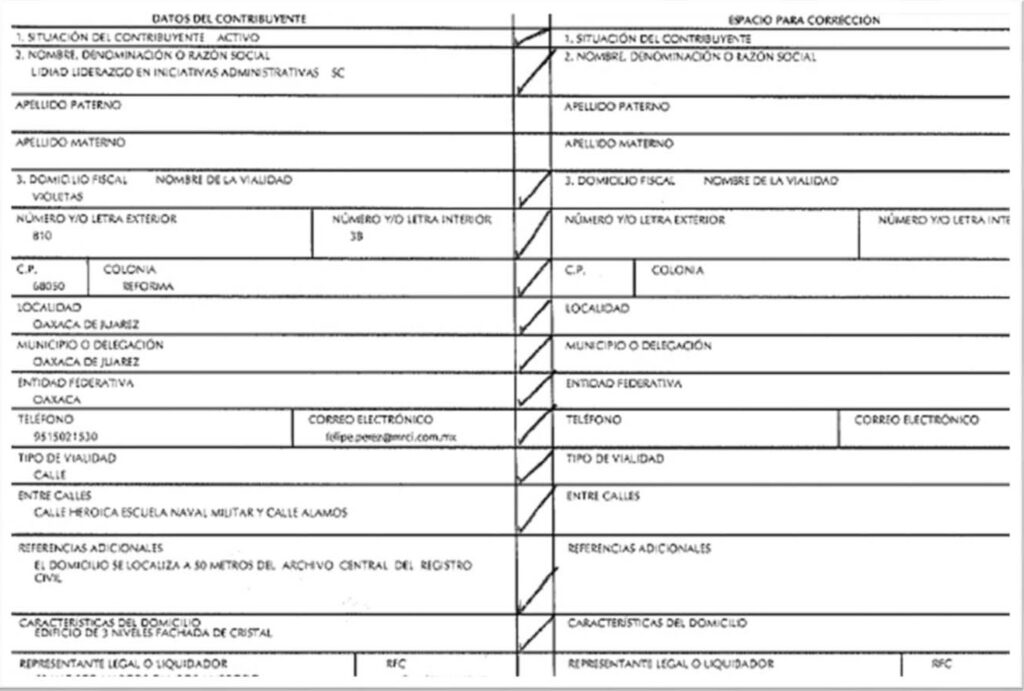

- El verificador o servidor público, iniciará con el llenado del formato de verificación el cual contiene 2 apartados: datos del contribuyente y datos verificados, en caso de que los datos no varían únicamente marcará los datos aportados, es decir sin anotación alguna.

Primera Etapa

En la primera etapa solo cuestionara lo siguiente:

- ¿El teléfono manifestado es el mismo? Manifestar que sí o dar el correcto.

- ¿El correo electrónico es el vigente? Manifestar que sí o dar el correcto.

- ¿Entre que calles esta esté domicilio? Manifestar que las calles son las correctas

- ¿El representante legal es el mismo? Manifestar que sí.

Lo anteriormente señalado se resume en la siguiente imagen:

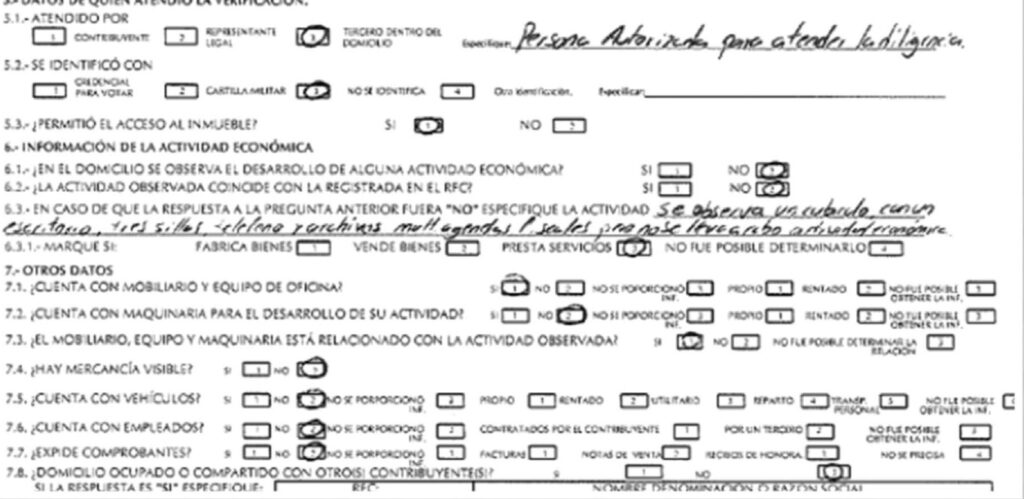

Segunda Etapa

En la segunda etapa el verificador anotará lo que ve físicamente procediendo a cuestionar lo siguiente:

-

¿Me proporciona el comprobante de domicilio?: Manifestar lo que corresponda, en caso que es propio, en dado caso que es rentado manifestar que es rentado y se proporciona el contrato de arrendamiento debidamente certificado u original.

-

¿Cuál es el espacio que ocupa?: Proceder a explicar cómo se encuentra integrado el domicilio.

-

¿Más o menos cuanto mide el domicilio menos de 75m2, entre 75 a 120 m2 etc, etc.?

Manifestar lo correspondiente:

¿Cuál es el espacio que ocupa? Manifestar los parámetros anteriormente señalados.

¿Expide comprobante fiscal? Manifestar si expide comprobante y el tipo de comprobante en su caso debiendo exhibir en ese momento la facturación.

Tal como se muestra en la siguiente imagen:

Como se puede apreciar del anterior cuestionamiento, da como resultado el llenado de datos de la verificación de domicilio, así mismo de conformidad lo que se responde el verificador llenara su acta de circunstancial.

Los documentos que se deben exhibir durante la diligencia son los que deben obrar en el domicilio, entre otros:

- Inscripción al R.F.C. o sus modificaciones.

- Cédula de Identificación Fiscal de la contribuyente.

- Comprobante del domicilio o contrato de comodato o contrato de arrendamiento.

- Expediente fiscal en general, esto es las declaraciones.

- Expediente corporativo.

- Expediente laboral.

- Contabilidad y comprobantes fiscales.

- La documentación comprobatoria que acredite la propiedad de los bienes muebles y equipo de cómputo que obran en el domicilio.

- Comprobantes de pago de teléfono, luz, agua para acreditar que cuenta con infraestructura.

- Altas, bajas, y comprobantes de pagos de cuotas al IMSS.

- Folletos, trípticos, y en general publicidad que genere la empresa.

-

Una vez concluido llenado del formato y acta circunstancial, el verificador solicitará se le autoriza fotografiar interior y exterior del domicilio. La respuesta a debe ser NO.

-

La Autoridad muy seguramente asentará en el acta lo siguiente:

- Que el domicilio es pequeño para realizar la actividad económica manifestada en el R.F.C.

- Que no observó actividad económica.

- Que el domicilio se comparte con otros contribuyentes.

Para esta parte serán útiles los expedientes fiscales, corporativos, contables, etc, pues si bien no podemos modificar lo que asentó el visitador en su formato que para tal efecto llevó o el acta que levantó, será necesario solicitar el uso de la voz o de puño y letra asentar en el acta lo siguiente:

Que en el domicilio fiscal únicamente se lleva la administración del negocio, por lo que los trabajadores se encuentran en el campo, pues al ser la actividad principal el suministro de servicios, se encuentran captando nuevos clientes.

Y que el domicilio no se comparte, pues si bien es cierto en el mismo INMUEBLE se encuentran otros contribuyentes, no es lo mismo compartir el inmueble con varios domicilios interiores, que compartir el domicilio, lo que se comprueba con xxx (denotar cómo está delimitado el domicilio).

Además que la mayoría de los servicios se prestan en el domicilio de los clientes, por lo que no es necesario contar con mayor espacio físico más que el necesario para guardar los contratos y documentos generados con motivo de la actividad, una computadora e internet para llevar la contabilidad y tener comunicación con los clientes.

Fin de la diligencia

-

Posteriormente se procederá a la firma de las actas correspondientes.

Es importante seguir estrictamente las recomendaciones anteriores a efecto de evitar contingencias, pues las consecuencias por no atender correctamente una diligencia son las siguientes:

- Cancelación de certificados de sello digital. (No se podrán emitir facturas)

- Inclusión en la lista del artículo 69‐B del CFF. (Operaciones inexistentes)

- Inclusión en la lista del artículo 69 del CFF. (Contribuyentes morosos)

- Imposición de multas conforme el artículo 79 del CFF.

- Notificación por estrado, o por instructivo. (No se podrá tener conocimiento oportunamente de las notificaciones)

Comparte